不論有線電視還是電信,開展電視業務都捆綁機頂盒。

隨著電視技術的更新換代,機頂盒技術壽命不斷縮短,需要經常更換,成為運營商們的負擔。特別是針對有線電視而言,機頂盒負擔更為沉重。

為了擺脫這個困局,出現了軟終端概念。

問題是,軟終端能拯救有線電視嗎?

使用機頂盒看付費電視,英文稱作“Booking TV”,訂閱報紙稱作“Booking newspaper”。讓人聯想要在機頂盒與報紙之間畫上等號,它們都是我們與信息之間的媒介。

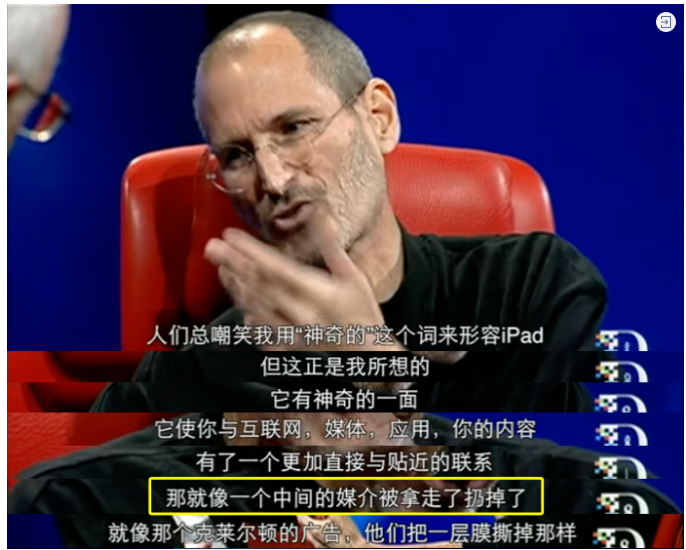

喬布斯在生前最后一次接受采訪,談到重新設計機頂盒時說到“Tear off set up box”,并做出撕報紙的動作。他似乎把機頂盒比喻成了報紙。

在談到設計iPad時,喬布斯說道,人們總嘲笑我用“神奇的”這個詞形容iPad,但這正是我想的,它有神奇的一面,使你與互聯網、媒體、應用、內容,有一個更加直接與貼近的聯系,那就象一個中間的媒介被拿走了扔掉了。

這就是科技要以人為本的含義!

因為,人的本性決定了他在獲取信息時,所消耗的能量越少越好,也就是越簡單越好。整個信息產業的發展,就是一個媒介技術的變遷史,朝著人們更容易獲取信息的方向發展。

隨著智能電視性能的提高,運營商們看到了借助“軟終端”跳出機頂盒大坑的機會。云終端不是沒有終端,而是必須要有“瘦終端”,也就是低性能的終端。這些低性能終端不僅僅是機頂盒,也可以是PC機、手機等等。瘦終端的主要作用是顯示和交互,很多功能在云端實現,就好像終端也很強大那樣。云終端需要高帶寬,以實現低延時,以便讓操控順暢,也為云計算找到應用場景,也讓運營商部署的老機頂盒(瘦終端)煥發青春。然而,以摩爾定律速度發展的終端市場,與瘦終端的發展理念恰恰相反,而是越來越“胖”。手機、機頂盒、PC機的性能越來越強,配置越來越高,在體驗上讓云終端忘塵莫及。比如,iPhone即將演進到iPhone14,安卓旗艦手機性能堪比PC機,智能電視、OTT機頂盒也開始向8K升級。相比之下,運營商的老機頂盒越來越雞肋。再發展云終端,就好比要把一輛自行車改造成為摩托車,算上寬帶和云資源開銷,還不如更換機頂盒劃算。對于電信運營商,與其在機頂盒大坑中越陷越深,還不如將云資源賣給OTT服務商。對于有線電視,更是得不償失。軟終端其實就是個可以在高性能的智能電視或機頂盒上運行的應用,是運營商云終端夢想破滅后的新概念,分為IPTV、OTT、DVB三種。或者,軟終端就是智能電視終端用戶界面中的一個入口。IPTV軟終端雖然不捆綁機頂盒,但還要捆綁專用路由器,或者貓+路由器,捆綁指定的網絡,本質上還是捆綁機頂盒思維的延續。中國移動以集采電視機,預置IPTV“軟終端”的方式推動,最后以失敗告終。OTT軟終端如果也要捆綁硬件或網絡,結局一定和IPTV一樣。如果不捆綁硬件,也不捆綁網絡,可以在手機、平板,乃至PC機上都可以使用,那么這種軟終端和互聯網視頻點播、直播聚合OTT服務沒什么兩樣。使用OTT服務,用戶用誰的網無所謂。這使得OTT服務商的目標單一,容易產生創新,可把服務做得精益求精,增加用戶粘性。如果這個軟終端由網絡運營商發布,那么它會遇到當年移動飛信是捆綁自己的網絡,還是網絡中立的選擇難題。現在我們已經知道,飛信退出了歷史舞臺。因為它違背了中移動的社會化分工,與移動的發展基因不匹配。更激烈的市場競爭,要求市場參與者要進行更高水平的產業分工,對比較優勢主業要更加聚焦。違背這個最基礎的經濟規律,軟終端即使有中移動這樣的巨無霸推動,也沒有成功。如果有線電視的軟終端也是這樣,遇到的問題比中國移動還要多。首先,有線電視寬帶不具備電信運營商的網絡質量和網絡效應,市場面狹窄。其次,如果有線電視軟終端要安裝在智能電視或智能機頂盒上,在廣告及內容運營上會與廠家產生沖突,會被廠家的運營后臺清理掉。再次,如果有線電視軟終端服務是收費的,用戶為什么放著免費的不用,要用收費的呢?這樣只能割到幾根低智商韭菜,可能連成本都收不回來。最后,有線電視的軟終端只能回到捆綁低端IP機頂盒的老路上,而且會徹底廢掉保命的DVB廣播比較優勢業務,失去存在的社會價值。現在,運營商軟終端概念的背后,是根深蒂固的捆綁硬件盒子思維,也是核心市場定位不清晰的表現。這時的運營商,可能連自己都不清楚自己的主業是網絡傳輸服務,還是硬件盒子運營,或是內容服務,會隨著市場競爭的加劇而不知所措。正如經濟學鼻祖亞當斯密所言,分工水平決定了生產力的高低。分工水平低的有線電視,要把有限的精力分散在網絡、終端、服務上,每一項的效率都很低,而且所有的網絡運營商、互聯網公司、終端廠家全都變成了競爭對手。這時,有線電視生存下去的唯一希望,就是指望政府授予壟斷權,對政府定價產生依賴,繼續漠視老百姓的市場需求和利益訴求,對政府權力保護產生不切實際的幻想。而且,這種幻想至今仍未破滅。而市場競爭環境下,每個公司要生存下去,就必須聚焦自己的主業,也就是充分發揮自己的比較優勢。比如移動的無線業務,電信的寬帶業務。即使他們正在大力發展的算力網,也都以各自的比較優勢業務為基礎。美國有線電視之所以成為通訊巨頭也是專注主業的結果。美國有一個Cablelabs標準化組織,用標準化實現了Cable Modem(CM)的市場獨立。

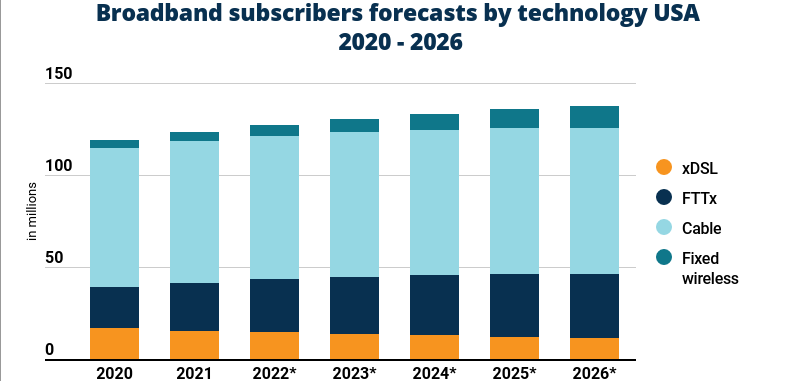

這樣,美國有線電視公司就可以聚焦骨干網、云計算等互聯網基礎投資,不斷加強自己的網絡傳輸比較優勢,與網絡終端產業形成網絡效應,成為有競爭力的互聯網基礎通訊運營商。據預測,美國有線電視寬帶在相當長的時間內仍是主流。而傳統電信光纖寬帶由于存在煙囪式的設備捆綁,通用化和市場化困難,主要由運營商定制,升級速度和產業分工效率反而慢于有線電視。另外,美國有線電視的機卡分離并沒有消失,仍然存在第三方有線電視機頂盒市場,并沒有完全放棄借助機卡分離使機頂盒獨立的希望。

但是,在機頂盒雙巨頭的壟斷下,只剩下TiVo一家市場化有線電視機頂盒供應商。而中國的市場化有線電視機頂盒供應商,則是在捆綁機頂盒的計劃經濟體制下無法生長的資本主義尾巴。捆綁機頂盒也導致美國有線電視DVB業務收益降低,收益平衡點向寬帶偏移。

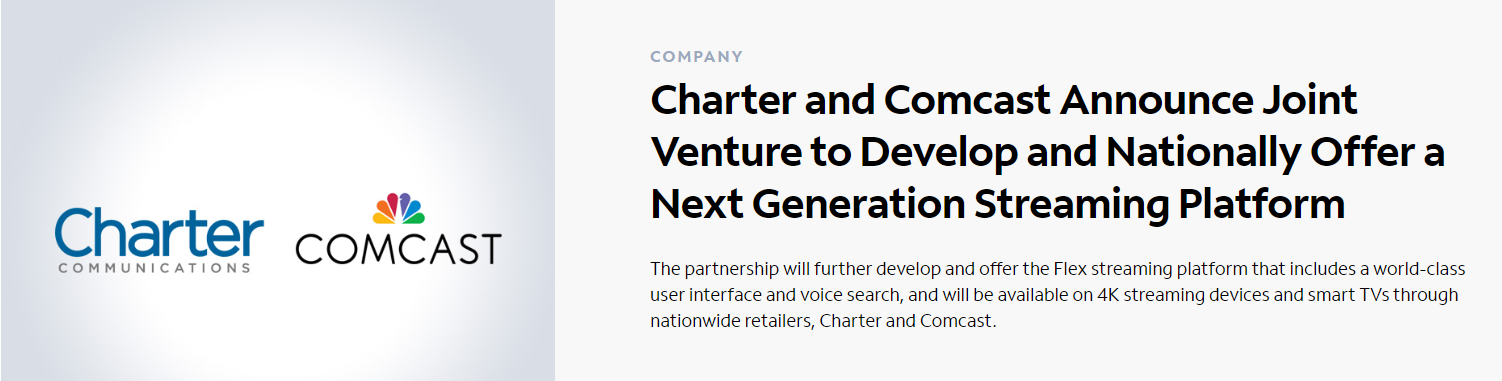

今年4月,美國兩大有線電視公司達成合作,聯合為用戶提供下一代流媒體平臺,為應用程序開發人員、主播、零售商、運營商和更多硬件制造商提供機會。這種做法符合最基礎的分工和發揮比較優勢的經濟規律。美國兩大有線電視公司很清楚,即使DVB仍然盈利,如果繼續保持封閉也必將萎縮,聯合打造流媒體平臺,有一起攜手加強寬帶業務優勢、降低捆綁DVB機頂盒風險的意味。機頂盒是電視數字化的產物,如果能及時實現標準化和市場化,它早就和個人電腦融合在一起了,形成一個高度分工、開放發展的大產業。但機頂盒“封閉=安全”的加密系統阻止了這一切。

與封閉的加密系統捆綁的機頂盒,讓有線電視公司成為一個個區域化封閉的機頂盒運營商,長期獨立于互聯網產業。

如果美國有線電視沒有在寬帶業務上獲得成功,也會和中國有線電視一樣倒霉。

全文完,如果覺得對行業健康發展有利,就請隨手點個贊和在看吧。

魯公網安備 37010102000429號

魯公網安備 37010102000429號