前言:

不論國內外,廣電付費電視行業的危機實際上就是終端的危機。本文從互聯網與廣電終端規模比較開始分析,得出廣電終端受私有黑盒技術阻礙,與互聯網的融合受阻,并建議吸取移動互聯初期產業巨頭們封閉發展的教訓。揭示廣電網絡需要統一技術標準,盡快與互聯網融合。

終端規模已處于弱勢

11月27日,IDC(International

Data Corporation)發布了一份報告,在該報告中IDC表示2013年的全球智能手機市場依然非常繁榮,雖然2013年還沒有結束,但根據IDC的預計今年一年全球智能手機出貨量將會超過10億臺。

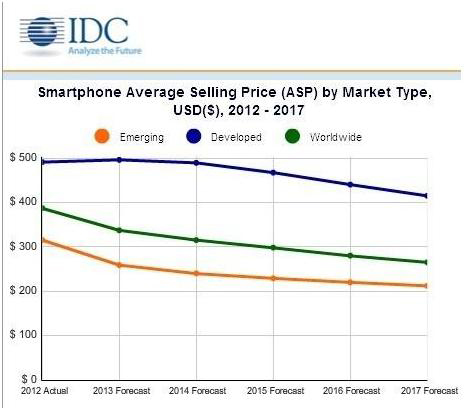

IDC預計智能手機價格會持續下降(圖片引自cnBeta)

10億這個數字相比2012年全球智能手機出貨量整整增長39.3%,這樣的增長速度對于已經趨于飽和的智能手機市場來說是非常驚人的,原因是智能手機價格大幅下降,見上圖。

據另一家研究機構NPD DisplaySearch 預期,2017年全球智慧型手機出貨量將達到18億支,占據全部手機出貨量的82%,而該滲透率數字在2013年三季為55%。而從2012年開始投入使用的Full HD螢幕預計將成為智慧型手機的主流規格,Quad-HD (也就是2560x1440解析度)的智慧型手機螢幕將于2014年問世,預計將在2017占據16%的智慧型手機出貨量。

研調機構Canalys最新報告指出,2014年平板計算機出貨量將達2億8,511萬臺,更重要的是,平板將占據全球所有終端PC(包括桌機、筆記本、平板)50%的出貨量,換句話說,平板將取代筆記本成為名副其實的「個人計算機」。蘋果在2010年推出iPad后,掀起運算產品大革命,今年平板出貨量就會超越筆記本,明年甚至會追平筆記本加臺式機的規模,平板大量問世僅短短3年,就打敗發展超過30年的PC,顯見這一波產業的劇變程度。

全球市場調研機構Gartner預估,2013年時平板電視出貨量可達約2.25億臺,智能電視的出貨量可逾1億臺,滲透率達50%。并且,隨著智能電視的滲透率愈來愈高,2016年有望超過8成。當手機、平板分辨率上升到1080P之后,同樣的技術平臺也可以用于電視機,于是智能電視的技術更新換代也隨之加快。

中國IPTV機頂盒用戶在2013年底將超過3000萬。2013年智能網絡機頂盒開始起量,全年將超過1000萬大關,業內預計2014年將超過3000萬,并由雙核逐步向4核H.265解碼的超高清發展。僅僅這兩種機頂盒在2014年將可能分流有線電視用戶2000-3000萬。

表:按設備類型劃分的全球設備出貨量(以千部為單位.數據來源:Gartner)

|

設備類型

|

2012

|

2013

|

2014

|

2017

|

|

個人電腦 (臺式機和筆記本)

|

341,263

|

315,229

|

302,315

|

271,612

|

|

超移動

|

9,822

|

23,592

|

38,687

|

96,350

|

|

平板電腦

|

116,113

|

197,202

|

265,731

|

467,951

|

|

手機

|

1,746,176

|

1,875,774

|

1,949,722

|

2,128,871

|

|

總計

|

2,213,373

|

2,411,796

|

2,556,455

|

2,964,783

|

Gartner:2013年個人電腦、平板、手機整體銷量達24億(不包含電視機及IPTV、OTT機頂盒)

如果包含智能電視,2013年能夠用于看網絡視頻的終端數量超過25億。中國市場占有量大約1/4,即2013年能夠看網絡視頻終端的銷量合計6.25億臺。

與之相比,即使政府大力推動,中國數字有線電視經過了10年的發展才達到1.6億,機頂盒在2013年出貨約0.26億(全部是非智能機頂盒,超過一半是標清機頂盒)。至2013年底,高清機頂盒經過了接近5年的發展,保有量才達到2500萬臺(數據來自格蘭研究)。2013年OTT機頂盒銷量約1000萬臺,與有線高清機頂盒數量相當,有線高清銷量不佳,說明有線高清市場需求并不旺盛,面臨來自IPTV及網絡電視的分流。

從2013年出貨數量上,有線電視機頂盒的出貨量僅占網絡視頻終端數量的4%,說明廣電有線面臨異常嚴峻的競爭壓力。

所以,有線電視面臨的危機實際上是終端危機,能支持有線電視業務的終端越來越少,失去了終端就等于失去了市場,失去了生存的根本。如果這種趨勢繼續下去,有線電視的衰落恐怕難以避免,只剩下一條艱險的被管道化之路。因此,需要審視有線電視的終端戰略。

私有黑盒技術阻礙終端技術進步

有線電視發展的障礙主要源自于私有封閉的CAS技術,這已經成為業界的共識。

傳統的有線電視運營有顯著的區域化經營特點,機頂盒終端不需要跨區域使用,對終端的標準化、通用化水平要求較低,對私有封閉的CAS技術所導致的弊端不敏感,所以有線電視終端都是定制的。當有線電視還處于壟斷地位的時候,私有封閉技術的弊端并不會造成影響。所以,有線電視發展的基礎離不開定制機頂盒。

與之相比,互聯網電視終端可謂多種多樣——智能手機、平板、個人電腦等等。當4G LTE網絡開始大規模普及時,幾乎所有的手持式設備都可用于看網絡電視,甚至是超高清直播電視;本來應該與有線電視關系密切的智能電視,只能作為互聯網 TV終端,而不是有線電視終端。

現在連一個小小的手機都可以顯示1080P視頻圖像,大有普及之勢,更不用說其它屏幕更大的智能設備屏幕了。目前市面上手機屏幕越來越大,能觀看網絡電視成為其重要的賣點之一。隨著帶寬的拓展、4G網絡的運營以及便利的WiFi,能看高清視頻的手機將加速分流有線電視用戶,同時聯網的高清智能機頂盒及智能電視機的飛速發展,在H.265和網絡帶寬改善的情況下,將致使有線電視的高清優勢將逐步喪失。

大屏幕的電視分辨率現已與小屏幕的手機一樣,若不盡快向更高清晰度發展,將必定被淘汰,因此,各大電視機廠家紛紛推出超高清電視,可以預見,2014年一定是超高清起步之年。所以,美國2014CES還沒開始,就吹來超高清之風。其主辦方CEA(美國電子消費協會)的新會議日程顯示,CES2014將展示超高清技術領域的最新進展,并成為萬眾矚目的焦點。CEA預計,美國2014年超高清出貨量將比2013年增長8倍。

“面板價格下降、平板電視大屏化、UHD技術更趨成熟,這都將使得明年的平板電視產業發生重大變化。”2013中國音視頻產業技術與應用趨勢論壇上,奧維咨詢(AVC)零售事業部助理總裁劉闖如此表示, 預計2014年UHD電視銷量將達到783萬臺,占比達到17%;得益于眾多上游的供應,55英寸UHD產品占比將超過30%。

超高清電視必定連接互聯網, 4G LTE網絡可以承載超高清電視直播,這將促進超高清電視的發展。美國有線電視實驗室CableLabs執行副總裁兼首席運營官Christopher Lammers先生在ICTC2013上就“4G LTE無線對有線電視行業的威脅”與中國同行進行了交流,認為4G將成為有線電視的競爭對手。

超高清電視是電視的未來,一旦與互聯網融合,其發展速度會超出想象。然而,中國有線電視到現在高清還沒有普及,甚至還沒有開啟終端的智能化戰略,在封閉的CAS技術體系阻礙下,有線電視與互聯網技術的融合困難,很難顧及長遠。

有線電視產業與互聯網的融合受阻

2006年,以PC互聯網為代表,英特爾、惠普、戴爾,欲進入有線電視終端市場,但因為有線電視固守高度封閉的DCAS(下載CA)加密技術而遭到拒絕,有線電視產業錯失了一次與互聯網融合的機會。7年過去了,互聯網已經發展到了移動互聯時代,而且互聯網上的絕大部分數據都是視頻數據,各種互聯網終端都已經變成了互聯網電視終端,并以超乎電視運營商想象的速度高速發展。此次有線電視產業不能再錯失機會,否則會面臨巨大的危機。解決問題的核心是標準化生產與網絡中立和終端中立。

韓國是世界上互聯網寬帶最寬的國家之一,樸槿惠政府推動網絡中立、平臺中立及終端中立,保障產業各關鍵環節的中立性。因為形成產業關鍵環節的中立性是市場化發展的大勢所趨,也是信息通信技術生態鏈構成的基本原則。智利于2010年7月成為全世界第一個頒布網絡中立法的國家。荷蘭緊隨其后,在歐盟國家中率先通過了網絡中立的法律,這部新電信法在荷蘭參議院獲得了一致通過。而美國FCC制定的《網絡中立條例》僅因運營商從商業利益出發認為“FCC沒有此項立法權限” 而被起訴要求廢除該條例,但 “網絡中立”反對者尚無實質理由。

如果出于政治或信息安全考慮,在網絡中立上的阻力較多。但終端數量巨大,其中立性對信息產業發展歷史及信息產業鏈的繁榮會起到決定性作用。

以PC為終端的PC互聯網時代之所以成功,是因為PC作為互聯網終端的中立。人們購買PC并不傾向于連接某個運營商的網絡,每臺PC硬件都是標準化的,可以運行不同的操作系統,不同檔次的硬件承載不同體驗的應用。更重要的是,這些PC的銷售完全是市場化行為,通過產品創新,以滿足用戶不同的需求,促使用戶自愿購買,進而完成終端的不斷升級換代,創新貫穿于整個產業的的各個環節。

這個中立首先是硬件平臺的標準化生產,標準本來就應該是中立和開放的,前期以CPU為中心的硬件系統的競爭是很激烈的,“摩爾定律”就是這種競爭的寫照,這是信息產業發展的原動力。不論Windows操作系統、蘋果的MacOS,還是Linux操作系統,都可以在標準的PC硬件上運行,操作系統的生存依靠滿足用戶需求以及生態系統的市場競爭,反過來又促進CPU硬件的快速提升。PC產業起飛的基礎是30年前IBM公布的PC軟硬件之間的驅動接口標準BIOS。

正是PC行業這種終端的中立和標準化,才使得PC以及以PC為終端的互聯網產業高速發展了30年之久,促使人類進入信息時代。

吸取移動互聯初期巨頭們的教訓

為了增強對手機終端產業鏈的控制,2008年諾基亞收購了手機操作系統Symbian平臺,使得Symbian平臺失去了中立性,次年摩托羅拉、三星、LG、索尼愛立信終止研發Symbian平臺 轉向Android,Symbian幾年后在開放中立的Android平臺競爭下失敗。諾基亞擔心不能控制終端,拒不采用Android,曾經的手機霸主市值幾年內蒸發千億歐元,最后低價賣給微軟。即使創新力很強的蘋果,因為封閉的生態系統,在經過了幾年的高速發展之后,市場份額也在大幅下降。PC互聯網時代的霸主之一——微軟,因為封閉同樣在移動互聯時代被邊緣化。即使對于世界級的巨頭,在越來越開放的移動互聯時代,通過控制終端來控制產業鏈的目標越來越難以達成。

當終端向智能化方向發展后,有線電視將不可避免地與移動互聯網產業融合,再通過控制終端的方式控制市場已經沒有出路。有線電視在區域壟斷經營時期,養成了通過控制終端來控制用戶體驗的思維習慣。控制終端,即使世界級的大公司也曾經受挫,對于技術實力有限、區域運營的有線電視公司將更難做到這一點。

但隨著市場體制的深化改革,互聯網電視及IPTV的不斷競爭,借助無處不在的智能終端,有線電視的壟斷正在被打破。由于內容的局限性,DVB功能已經不是用戶看電視的必選,在深化市場經濟體制的大背景下,國家也會鼓勵競爭。因此,廣電有線通過控制終端控制一切的壟斷思維需要盡快調整,需要借助互聯網產業的技術進步和創新,在中立的終端平臺上結合廣電網的廣播優勢,利用盡量多的終端,滿足用戶不斷提高的需求,改善服務質量。

總結:

PC互聯網時代,因為網絡和PC終端的中立,造就了PC互聯網的輝煌。很長一段時間,區域化的廣電有線通過“網絡+終端”鎖定對用戶的服務,這種模式在新一代網絡視聽產業發展形勢下,正在被瓦解。通過統一技術標準,促使網絡和終端的中立和開放,將服務擴大到更多的人群,實施市場化發展,應該是廣電有線下一步發展的方向。

魯公網安備 37010102000429號

魯公網安備 37010102000429號